Hoe kunt u contact met ons opnemen

Als u vragen heeft over ons aanbod, neem dan contact met ons op door onderstaand formulier in te vullen en wij nemen spoedig contact met u op. Als alternatief kunt u ons bellen of zelfs bij ons langskomen - we hopen u snel te zien!

Zend ons een bericht

Zend ons een bericht

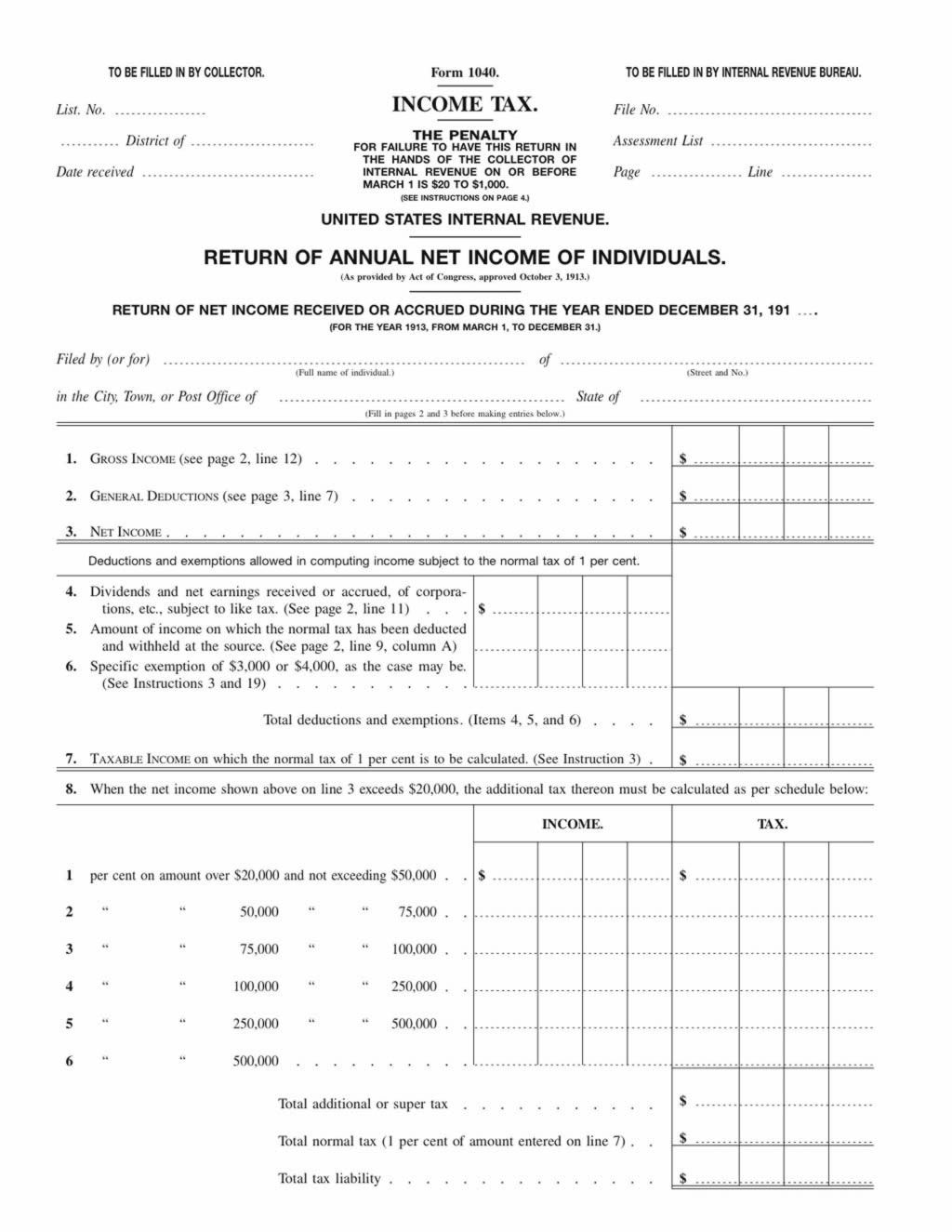

16e wijziging van de Amerikaanse grondwet: federale inkomstenbelasting (1913)

De wijziging van de inkomstenbelasting, die zowel een ingrijpende sociale als een economische impact had, werd onderdeel van de grondwet door een merkwaardige reeks gebeurtenissen die culmineerden in een beetje verkeerd politiek manoeuvreren.

De financiële vereisten van de burgeroorlog waren aanleiding voor de eerste Amerikaanse inkomstenbelasting in 1861. Aanvankelijk plaatste het Congres een vaste belasting van 3 procent op alle inkomens van meer dan $ 800 en wijzigde dit principe later om een getrapte belasting op te nemen. Het congres trok de inkomstenbelasting in 1872 in, maar het concept verdween niet.

Na de burgeroorlog floreerden de groeiende industriële en financiële markten in het oosten van de Verenigde Staten. Maar de boeren in het zuiden en westen hadden last van lage prijzen voor hun landbouwproducten, terwijl ze hoge prijzen moesten betalen voor gefabriceerde goederen. Gedurende de jaren 1860, 1870 en 1880 vormden boeren politieke organisaties zoals de Grange, de Greenback Party, de National Farmers' Alliance en de People's (Populist) Party. Al deze groepen pleitten voor veel hervormingen (zie de Interstate Commerce Act) die voor die tijd als radicaal werden beschouwd, waaronder een getrapte inkomstenbelasting.

In 1894 voerde het Congres, als onderdeel van een hoge tariefwet, een belasting van 2 procent in op inkomsten van meer dan $ 4.000. De belasting werd vrijwel onmiddellijk afgeschaft door een vijf-tegen-vier-beslissing van het Hooggerechtshof, hoewel het Hof de grondwettigheid van de belasting in de burgeroorlog pas in 1881 had bevestigd. de alliantie van overheid en bedrijfsleven tegen de boer, een algemene terugkeer van welvaart rond de eeuwwisseling deed de vraag naar hervormingen afnemen. Democratische Partijplatforms onder leiding van drievoudig presidentskandidaat William Jennings Bryan bevatten echter consequent een inkomstenbelastingsplank, en de progressieve vleugel van de Republikeinse Partij omarmde het concept ook.

In 1909 voegden progressieven in het Congres opnieuw een bepaling voor een inkomstenbelasting toe aan een tariefwet. Conservatieven, in de hoop het idee voorgoed te vernietigen, stelden een grondwetswijziging voor om een dergelijke belasting in te voeren; ze geloofden dat een amendement nooit door driekwart van de staten zou worden geratificeerd. Tot hun verbazing werd het amendement door de ene staatswetgever na de andere geratificeerd, en op 25 februari 1913, met de certificering door staatssecretaris Philander C. Knox, werd het 16e amendement van kracht. Maar in 1913 betaalde, dankzij royale vrijstellingen en inhoudingen, minder dan 1 procent van de bevolking inkomstenbelasting tegen een tarief van slechts 1 procent van het netto-inkomen.

Dit document regelde de constitutionele vraag hoe inkomsten te belasten en bracht daardoor dramatische veranderingen teweeg in de Amerikaanse manier van leven.